業務内容

相続税の申告

ヒト(あるいは会社)と「税」との関わりは、極めて多岐に渡りますが、その中でも「相続税」との関わりは最も複雑かつ難解な事象の一つです。初七日を終えた頃以後に次々と現れる諸官庁への手続き、遺産分割協議、そして遺産の名義変更など。これらを遺族の方々のみで遂行することが極めて困難であり、実務に精通した各種専門家の総合的なサポートを必要とします。そして相続税の申告作業は、これら全ての手続きと密接な関わりを持ちます。

税理士の役割は、相続税額の計算だけではありません。遺族の皆様そして各種専門家と密接な意見交換をし、これらを取りまとめる総合的な役割が求められます。

当法人では、札幌駅前相続サポートセンター(http://www.sapporo-souzoku.com/)の士業ネットワークを活かし、相続の専門家として、相続税申告だけでなく、遺言書作成、不動産登記、遺産分割協議書作成までを完全にバックアップします。

相続税申告のスケジュール

ワンポイントアドバイス① 〜 分割協議と申告業務は同時進行で 〜

相続発生後7〜9ヶ月かけて遺産分割協議を終え、それから慌てて弊社に申告業務を依頼されるお客様が多くいらっしゃいます。弊社は申告業務をスピーディにこなすノウハウがありますので申告期限に間に合わせることは可能ではありますが、このやり方にはいくつかの問題点がございます。

- (1) 節税上有利な遺産分割になっていないケース

- 例えば「小規模宅地等の特例」という制度がございますが、相続財産を誰がどのように取得すればこの特例制度を活用して節税できるかを事前によく理解した上で分割協議を進める必要があります。これを全く考えずに遺産分割協議を進めてしまうと、この特例を利用できない分割内容になってしまっている場合が多くございます。

- (2) 相続財産が漏れているケース

- 例えば被相続人の死亡前に遺族が引き出した(あるいは解約した)預金などの存在を全く考慮せずに分割協議してしまうケースが多くあります。このようなケースにおいて、その引出し(解約)金額は相続財産の一部(現金、その現金を受け取った人に対する仮払金など)または生前贈与として考慮した上で分割協議を進めないと、相続人間で不公平さが生じる分割内容になってしまう可能性があります。他にも隠し預金口座や生協出資積立金、生命保険契約などが分割協議財産から漏れているケースも多くございます。

- (3) 納税負担を全く考慮しない分割内容になっているケース

- 例えば某相続人が不動産だけを取得し、その結果発生する相続税を、身銭を切って支払わなければならなかった事例があります。分割協議と同時進行で「この分割内容にすれば納税負担はこうなる」と随時把握することによって、より適切な遺産分割を行うことが可能となります。

従って、相続が発生した場合には、すみやかに税理士に連絡して双方の情報交換を密にしたうえで分割協議を進めることをお奨めします。

ワンポイントアドバイス② 〜 家族名義預金にご注意を! 〜

相続税の税務調査が行われる頻度は極めて高く(全体の30%前後)、その多くが「家族名義預金の申告漏れ」という理由で修正申告・追加納税の対象となっております。

家族名義預金とはその名の通り、被相続人以外の者、例えば配偶者、子や孫の名義で開設された預金口座のことです。被相続人が生前、その預金口座を、その名義人の了承を得ずに開設した場合、その口座は形式上子や孫の名義であったとしても、事実上は被相続人の固有財産であると判断され、相続財産の一部として申告する必要があります。

また、その口座の存在を、名義人である子や孫が了承しており、いつでもその残高を引き出して利用できる状態にあった場合は、被相続人と名義人との間に贈与が成立したものと判断され、贈与税の申告・納付手続きを行う必要があります。

長年専業主婦であった配偶者名義の口座に多額の残高があったとしたら、税務署側はどのように考えるでしょうか?「これは単なる名義預金であり、夫の財産として相続税申告の対象となるのでは?」「夫と妻との間に贈与があったのでは?ならば贈与税を支払ってもらわねば。」と考える可能性が高いでしょう。税務署から指摘を受ける前に、その辺りのリスクを検討しなければなりません。税務署は、相続税の税務調査を行う際においては、その家族名義の預金全てを事前に金融機関で調査するものとお考えください。

上記の通り、家族名義預金は税務上非常にデリケートな存在です。よくよくご留意の上、申告業務を進める必要がございます。

ワンポイントアドバイス③ 〜 申告が必要な場合、不必要な場合の見極め 〜

相続財産の額が基礎控除額の前後ギリギリである場合、税理士に業務をお願いすべきかどうかご判断を迷われるケースが多いであろうと思われます。

一つの判断の目安として、相続財産の中に土地の占める割合が高ければ高いほど、念のため税理士に業務を依頼された方が無難であると考えた方がよろしいでしょう。

多くのお客様は、不動産の評価額を、市町村役場が算定した固定資産評価ベースで把握されてらっしゃいますが、実際の相続税申告は(路線価の設定されている地域においては)路線価ベースで行いますので、固定資産評価額よりも若干高くなります。通常はほんの僅か高くなるだけなのですが、場合によってはかなり高くなってしまうケースもまれにございますので油断は禁物です。

ワンポイントアドバイス④ 〜 10ヶ月以内に遺産分割が完了しない場合 〜

相続人間の考え方の相違、その他の理由により、遺産分割協議が長引くケースは決して珍しいことではありません。場合によっては裁判所にて調停・審判などを行い、数年または数十年かかるケースもございます。

そのような場合においても、相続税の申告は、とりあえず期限内に提出して納税する必要があります。未分割の財産につき、いったん民法上の法定相続分で相続したものと仮定して、申告納付します。

なおこの場合、配偶者控除や小規模宅地の特例などを利用できず、納税額が大きくなってしまうことがあります。この場合は、申告期限から3年以内に分割協議を終え、再度申告し直すことによって特例を利用し、税金の還付を受けることができます。

ワンポイントアドバイス⑤ 〜 明日が申告期限なのに全く何も手を付けていない場合 〜

ウソのような話ですが、たまにこのような緊急のご相談が舞い込むことがあります。

申告期限内(相続開始から10ヶ月以内)に申告・納税しないと、多額の延滞税や加算税を支払わなければならない可能性があります。これは何とかしなければなりません。

ここで詳細を書くことはできませんが、何とかなります。

奥の手がございます。・・・詳細は面談にて打合せますので、ご連絡ください。

相続対策(個人様の資産承継対策)

生前の相続対策も非常に重要です。ご自身の死と向き合うのは非常に辛いことではありますが、残されるご遺族の混乱を少しでも和らげるためにも、総財産の把握・納税額のシミュレーション、遺言書の作成そして相続税の納税対策など、なすべき事柄は沢山ございます。

相続対策は、大きく次の三つに分類されます。

(1) 分割対策(自身の財産を遺族にどう円滑かつ円満に分配させるか)

(2) 納税対策(遺族が相続税を難なく支払うことができるか)

(3) 節税対策(遺族が支払う相続税を少しでも減らすことができるか)

まず(1)分割対策ですが、これが三つの中で最も重要な対策であり、最優先すべき課題です。将来の相続人同士で争いが生じないように、今から筋道を立てておくことはとても大事なことです。貴方が今お元気なうちに適切な分割対策を講じることによって、骨肉の争いを事前に回避し、ご遺族がより一層円満な関係を継続することができるかもしれないからです。

分割対策は、主に次の流れで構築していきます。

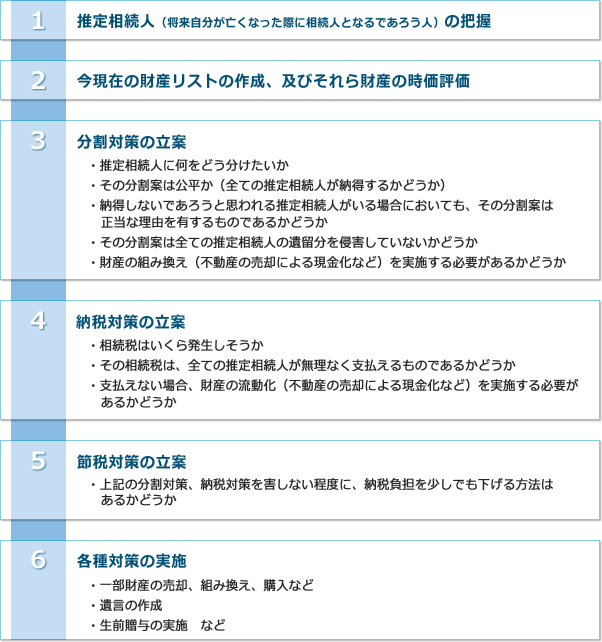

(1) 推定相続人(将来自分が亡くなったら相続人となるであろう人達)は誰と誰か

(2) 推定相続人に、それぞれどのように財産を分けてあげたいか

(3) その分割案は、全ての推定相続人の気分を害さないものであるかどうか

(4) 害するものである場合、あえてそのような分割案にした正当な理由はあるかどうか

(5) そして更に、その分割案は、全ての推定相続人の遺留分を侵害していないかどうか

他にも色々とありますが、おおむね上記のようなフローで分割案を考え、財産の再構築(不要財産の処分・現金化など)、生前贈与や遺言作成などの手法を使って実施していきます。

そして(2)納税対策ですが、上記の分割対策と並行して、将来発生するであろう相続税の納税額をシミュレーションします。あえて厳密なシミュレーションを行う必要はなく、大雑把な概算で構いません。そして、上記分割案が実施されることにより各推定相続人が支払うこととなるであろう相続税額を、各人が無理なく支払えるようであれば、この対策はとりあえずOKです。

もし支払えない場合は、例えば資産の流動化(不動産を売却して現金化するなど)等の手法を用いて納税資金を確保する必要があります。

最後に(3)節税対策ですが、これは上記(1)(2)の各対策を実施した上で、なお余力があれば実施する、という程度の重要性に留めておくべきでしょう。節税対策を最重要課題として考える人はとても多いのですが、行き過ぎた節税対策は必ず全体に綻びを生じさせます。分割が上手くいかない、納税資金が足りないなどの状態が生じてしまい、余計な身内争いを喚起することになりかねません。そうなってしまっては本末転倒です。

節税対策は、あくまでも分割対策・納税対策とのバランスを考慮した上で、ほどほどにしておくべきでしょう。税理士としてあるまじきアドバイスかもしれませんが、実際それが真実なのです。

なお節税対策は、短期的な効果を重視するか、それとも長期的な効果を重視するかで、その実施方法は変わってきます。例えば銀行ローンを利用して更地に賃貸マンションを建設するのは、短期的には最良の節税対策の一つです。しかし長期的には(その賃貸マンションが利益を出し続けることが大前提ですが)賃貸事業を続けることによって手元現金は増え、かつ賃貸マンションの固定資産としての価値は減耗していきますので、逆に不利になる可能性があります(しかし手元現金が増えることによって遺産を分割しやすくなるので、分割対策及び納税対策には好影響を与えることになります)。

相続対策のスケジュール

ワンポイントアドバイス① 〜 三つの対策を全て満足させる手段はありません 〜

分割対策、納税対策、そして節税対策。これら三つの対策は基本的にそれぞれ逆方向のベクトルを向いてしまうものであるため、これらを全て満足させる完璧な相続対策はまずありません。

ですから、第一に分割対策、第二に納税対策、三四がなくて五に節税対策、というような考え方で、最終的に程良いバランスを有した対策で満足すべきでしょう。

ワンポイントアドバイス② 〜 遺言は公正証書遺言を作成しましょう 〜

相続対策の実施において、遺言の活用は極めて絶大な効果を有します。

遺言は主に「自筆証書遺言」「公正証書遺言」などがありますが、何といっても公正証書遺言をお奨めします。少々費用はかかりますが、最も安全かつ確実です。

ワンポイントアドバイス③ 〜 流動資産と固定資産のバランスを重視しましょう 〜

流動資産とは現金、預貯金、株式など現金化しやすい資産のことです。

固定資産とは不動産、非上場株式など現金化しにくい資産のことです。

流動資産が多いほど分割しやすく、かつ納税しやすいのですが、その一方で節税対策としては有効活用しにくい性質を有しております。

固定資産が多いほど分割しにくく、かつ納税しにくいのですが、その一方で上手く活用すれば節税対策として有効活用することが可能です。

何事もバランスが重要です。最適なバランスを検討して、必要とあれば資産を組み換えましょう。

ワンポイントアドバイス④ 〜 安全資産とリスク資産のバランスを重視しましょう 〜

安全資産とは預貯金、国債など元本保証されている資産のことです。

リスク資産とは株式、投資信託など元本保証されていない資産のことです。

安全資産が多いほど将来の分割対策などを立てやすいのですが、その一方で資産が利殖することは殆どありません。

リスク資産が多いほど将来の分割対策は立てにくくなります。つまり目減りする可能性があるため、例えばその資産を長男が取得する内容の遺言を作成した場合、将来その長男の取得するリスク資産は大きく時価が目減りし、不公平な分割内容となってしまう可能性があります。しかしリスクとリターンは紙一重でありますので、もしかしたら逆に利殖するかもしれません。

上記アドバイスと同様、これもまたバランス感覚が重要です。

ワンポイントアドバイス⑤ 〜 生命保険を上手に活用しましょう 〜

意外と生命保険を活用していない方が多い印象を受けます。財産全体のバランス、分割対策等を総合的に勘案した上で、加入している保険契約を今一度見直しましょう。

相続対策(法人様の事業承継対策)

企業活動は、通常は「ゴーイング・コンサーン(永遠に続く)」を大前提として行われます。裸一貫で事業基盤を築き上げたオーナー様は、この大前提の元に「如何にして後進に道を譲るか」を考えなければなりません。

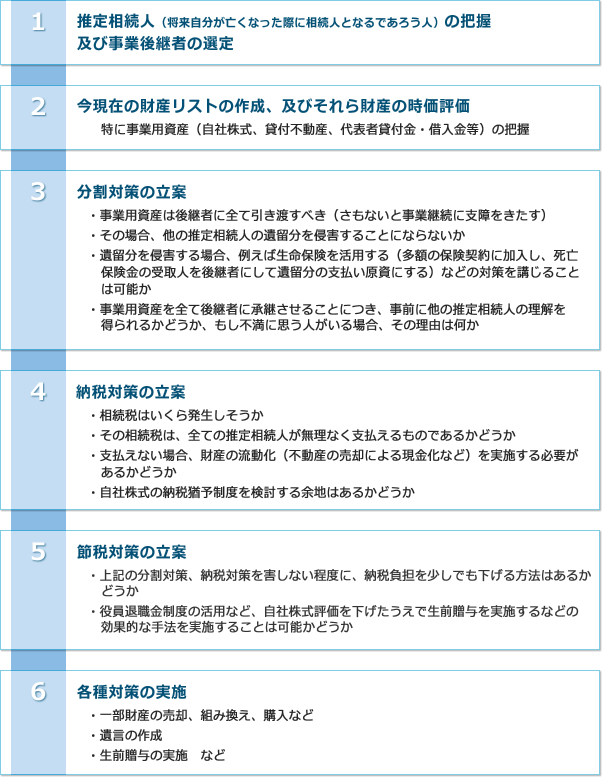

後継者の選抜、社内体制のマニュアル化などやるべき事は山積しておりますが、そのうち最も重要な事の一つは「自身の保有する自社株式を如何にしてスムーズに後継者に譲るか」でありましょう。

企業の最高権限者、それは株主です。中小企業においては、社長イコール大株主、というパターンが一般的ですが、後継者に道を譲るとなれば、いずれ何らかの形で保有株式を譲り渡さなければなりません。

ここで、相続税や贈与税、所得税など税務上の問題が発生します。企業が利益を出し続けて株式の価値が上がれば上がるほど、この問題を解決するハードルは段々と高くなります。早期に対策を講じるべきです。

相続対策のスケジュール

ワンポイントアドバイス① 〜 代表者が会社に多額の貸付をしている場合 〜

会社の資金繰りを補てんするために、代表者が会社に対して多額の貸し付けをしているケースが多くあります。この貸付金も、原則としてその貸付額がそのまま相続財産となります。

その会社の財務内容が悪化している場合など、明らかにその貸付金が回収困難である場合、その貸付金を相続する人が相続税の納税に困窮してしまう可能性があります。何らかの方策を実施して早いうちにその貸付金を減らす、場合によっては(例えば不動産管理会社など必ずしも必要でない会社である場合)その会社を清算してしまうなど、今のうちに検討しておく必要があります。

ワンポイントアドバイス② 〜 退職金の支払いによる自社株式の評価額引き下げ 〜

経営者様の総財産に占める自社株式の割合が非常に高いケースが多く、事業承継に支障をきたす場合がございます。一つのオーソドックスな手法として、経営者様が役員退職金を受け取ることによって評価額を引き下げることが可能です。

もちろん高齢による辞任など支払うタイミングの問題もありますし、また支払う金額も税務上無尽蔵に認められるわけではありません(月額報酬×勤続年数×功績倍率(代表取締役社長の場合はおおむね2.5倍〜3倍程度が一般的です))。その辺りの事項を総合的に勘案した上で、多額の支払退職金を経費として落とすことにより、大赤字を作って自社株式の評価額を引き下げ、その低い評価額をもって生前贈与を行う、というような手法を検討してみては如何でしょうか。

ワンポイントアドバイス③ 〜 自社株式など事業用資産は全て後継者へ 〜

特に中小企業は、経営者お一人に全ての権限を集中させる必要があります。このスピード化の時代、権限を持つ者が複数いると経営判断が遅くなり、業務に支障をきたしてしまいます。

特に株主総会はその会社の最高決定機関であるため、株式は出来る限り経営者が集中して所有すべきです。これが他の相続人(後継者の兄弟姉妹など)に分散されてしまうと、会社としての意思決定がバラバラになってしまう可能性があります。

その辺りのリスクを充分考慮の上、財産の分割対策を講じましょう。

ワンポイントアドバイス④ 〜 遺留分対策は生命保険を活用する 〜

経営者様の財産はどうしても事業用資産に集中してしまう傾向があるため、その事業用資産を後継者に集中させてしまうと、他の相続人にとっては不平等感を与えてしまいかねません。下手をすると、他相続人から後継者に対して莫大な遺留分減殺請求がなされてしまい、後継者が困ってしまう事態が生じます。

そのための対策として、例えば一つの方法ですが、出来るだけ多額の生命保険契約に加入し、ご自身が死亡した場合には、その保険金を後継者が受け取るようにします。生命保険金は原則として相続財産の対象外となっておりますので(著しく多額である場合などを除く)、他相続人に対する遺留分の支払い原資として、その保険金収入を活用することができます。

ご自身が今どのような生命保険契約に加入しているか、見直す余地はないかどうか、是非とも今一度ご確認ください。

ワンポイントアドバイス⑤ 〜 後継者がどうしてもいない場合 〜

今の時代、子がどうしても後継者になろうとしてくれない(後継者になるほどの器でない)、他の従業員に継がせようにもこれといった人材がいない、あるいはこの先の事業の行方を悲観的に考えるあまり、あえて子に継がせず自分の世代で終わらせたい、といったケースもございます。

そのような場合は、例えば取引金融機関や専門業者などを利用した事業マッチングによる他社とのM&Aなど、様々な選択肢を検討する必要があります。自社の事業価値が毀損しないうちに、出来るだけ高い条件で事業売却など実施するよう早めに手段を講じるべきでしょう。

所得税・贈与税の申告

税金そして税理士と関わりがあるのは、何も企業ばかりではありません。不動産を賃貸している、不動産・株式を売却した、保険の満期返戻金が入った、など一般個人の皆様にとっても税務の諸問題は無関係ではありません。

また、多額の医療費を支払った、或いは自宅を購入した場合、これをみすみすと見逃してしまうと税金の還付を受けるチャンスを失ってしまいます。また、親から子に対して住宅(あるいは住宅購入資金)を贈与する場合など、贈与税の申告が必要であると同時に、ケースによっては贈与税の納付を逃れられることも有り得ます。手続きの期限が定められている場合がありますので、早めの事前相談が必要です。

ワンポイントアドバイス① 〜 所得税の準確定申告は4ヶ月以内に 〜

被相続人(亡くなった人)が不動産賃貸業などを行っていた場合は、その年1月1日から死亡日までの間の所得税につき、原則として死亡日から4ヶ月以内に確定申告を行う必要があります(「これを準確定申告」といいます。)。

この申告によって所得税が発生する場合、一日でも遅れると延滞税などが発生する可能性がございます。4ヶ月はあっという間ですので、出来るだけ迅速に行いましょう。

ワンポイントアドバイス② 〜 贈与税がゼロであっても申告が必要な場合 〜

配偶者控除、相続時精算課税制度などを利用することによって、贈与税額が発生しない場合であっても、その制度を利用するためには必ず申告期限内に申告することが要件となっている場合がございます。もし申告を怠った場合には、通常の贈与税申告として多額の贈与税が発生することになりますのでご注意ください。

ワンポイントアドバイス③ 〜 後日税務署から贈与を否認されないための要件 〜

贈与契約は、贈与者(あげる側)と受贈者(もらう側)との合意が成立要件となっております。この合意は口頭による合意でも構わないことになっておりますが、それでは後日証拠が残りません。

やはり書面による贈与契約書を作成して双方署名捺印し、現金を贈与する場合には双方の預金通帳を使って振り込むなど、出来る限り証拠を残しておくことが必要です。