相続税

相続税とは

相続税は、相続や遺贈等によって取得した財産が一定金額を越えた場合にかかる税金で、統計的には相続が発生した方100人のうち4〜5人程度の割合で発生しています。

そこで、「自分は大丈夫だろうか?」と心配な方のために、相続税の大まかな仕組みを説明させて頂きます。

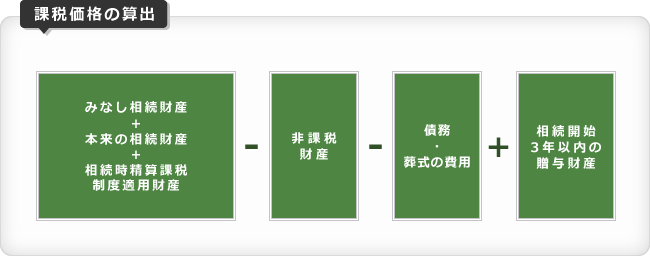

相続税は何に対してかかるのか?

相続税がかかる場合、かからない場合

<相続税がかかる>

課税価格の合計>基礎控除額

<相続税がかからない>

課税価格の合計額≦基礎控除額

相続税の基礎控除額=3,000万円+法定相続人の数×600万円

例)相続税の課税価格の合計額5,000万円の場合

法定相続人 奥様・長男・長女・次男の場合課税価格の合計額5,000万円<基礎控除額5,400万円

→よって相続税はかかりません。

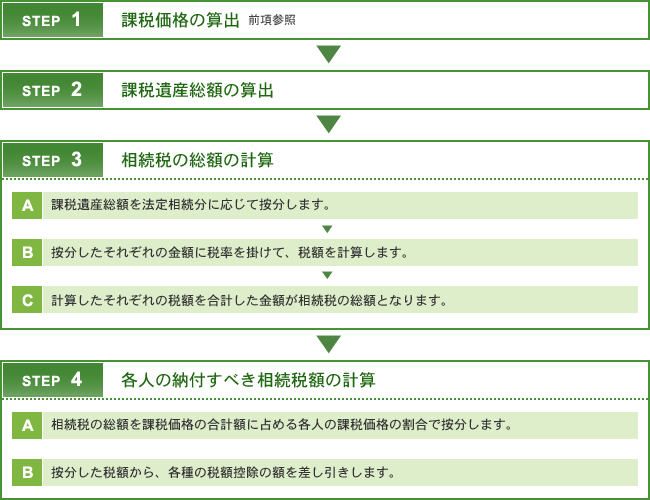

手順

相続税の計算方

<申告が必要な場合>

相続税の課税価格の合計が基礎控除額

(3,000万円+600万円×法定相続人の数)を超える場合には、

相続税の申告が必要です。

<申告期限と提出先>

相続開始から10ケ月以内に被相続人の死亡時の住所地を管轄する税務署に申告書を提出します。