持分なし医療法人への移行

- ■出資者の方が亡くなった後、その相続人から持分の払い戻しを請求されたらどうしよう!?

- ■病院の運営を頑張ったおかげで法人の資産も増えたけど、持分の払い戻しを請求されたら大変だ!

3年間限定(平成29年10月1日〜平成32年9月30日)

の認定制度で、税制優遇措置を受けられます!

従来の医療法人制度で認められていた出資持分のある医療法人(「持分あり医療法人」)については、下記の2点の課題が提起されてきました。

- (1) 医業の非営利性の徹底

- 社員の出資額に応じた払い戻しが認められ、非営利性の確保に抵触する(営利法人と同様な取扱いとなってしまっている)。

- (2) 医業継続への支障

- 出資者の相続人が、相続税支払のために持分の払戻請求を行うことにより、国民皆保険で支える資源が医療の継続性に使われない。

そこで厚生労働省では、平成18年の医療法人制度改革以降、新設する医療法人は「持分なし医療法人」に限定するほか、「持分なし医療法人」への移行を促進するため、「持分あり医療法人」から「持分なし医療法人」への移行計画を国が認定する制度を設け、相続税猶予等の税制措置を実施してきました。

しかし、当初厳しい要件が規定されていたこともあり、持分なし医療法人への移行が十分に進んでいない現状への危機感から、認定要件の緩和を行い、期限を延長して税制措置を継続することとなりました。

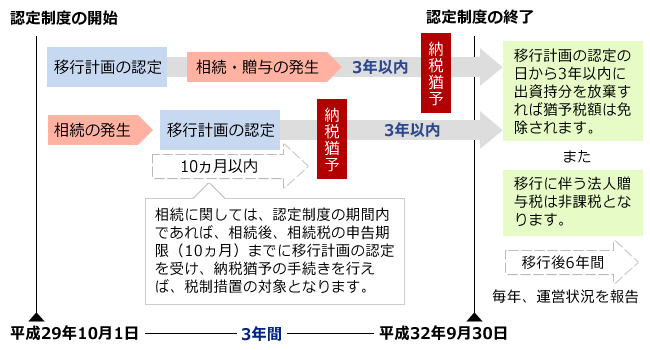

「持分なし医療法人」への移行計画について認定を受けた医療法人が受けられる優遇税制措置のポイントは3点です。

- 1

-

相続人が「持分あり医療法人」の持分を相続または遺贈により取得した場合、移行計画の期間満了まで

- ・相続税の納税が猶予されます。

- ・持分を放棄した場合は、猶予税額が免除されます。

- 2

出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与を受けたものとみなして他の出資者に贈与税が課される場合も、同様に免除となります。

- 3

移行計画に基づき「持分なし医療法人」へ移行した場合、出資者の持分放棄に伴う法人贈与税について、非課税となります。

出典:厚生労働省HP

上記の税制優遇措置を受けるにあたり、様々な認定要件や運営要件があります。自分の法人は適用の可能性があるのか等、気になる疑問にお答えします。

期間の限られた猶予措置となりますので、早い段階でご相談されることをおすすめします。